こんな悩みを持っているあなたへ書いた記事です。

![]() この記事を書いている人:ぽむこ

この記事を書いている人:ぽむこ

節約やお金を増やすことが大好きな、30代3歳子持ち主婦。

「がんばらない節約」をモットーに、10年前と比べ、年間100万円以上もの「家計のムダ」を浮かせることに成功。

会社員の頃の友人に「どうやってそんな余裕で生活できているの?」 と聞かれたことから、ブログやYoutubeで発信をはじめる。

「ズボラ主婦でも、頑張らずに貯金を増やせる方法」を発信中。

詳しいプロフィールはこちら

この記事ではただ単に「節約はこうした方がいいですよ」というお話ではなくて、

「忙しい共働き家庭の方」でも、「何をやっても続かないズボラさん」でも続く仕組みを作る

ことを目標に記事を書いています。

実は、「節約」と一口に言っても、

- おすすめの節約方法(頑張らずにお金を貯めることができる!)

- おすすめできない節約方法(頑張っているのになかなかお金が貯まらない)

があります。

が、この記事では、節約効果の高い、

頑張らずにお金を貯めることができる!おすすめの節約術

の方に絞って、解説していきますね。

あまりに多過ぎると「なんとなく参考になった」だけで、結局何からはじめていいかわからなくなってしまうので、

とりあえず「この仕組みを家計に組み込めば、たまりやすくなる!」上位5つに厳選してお伝えしますね。

動画VER>> 30代ズボラ主婦でも、頑張らずにお金を貯められる5つの簡単な節約方法とは?(これで貯金を年間100万円増やすことも可能に!)

もくじ

ズボラ主婦が、頑張らずにお金を貯める具体的な5つの節約方法(主婦 お金を貯める方法 ズボラ・頑張らずに)

とにかくズボラさんでもできる、簡単な方法だけをピックアップしてみたよ!

最後まで読んでぜひ実践してみてね。

銀行口座を2つに分け、「貯蓄用口座」に毎月一定額を入金する

「ズボラ主婦が、頑張らずにお金を貯める具体的な方法」一つ目は、銀行口座を分けるということです。

では、具体的にどう銀行口座を分けたらいいのかと言うと、こんな感じです。

- 手をつけない貯蓄用(基本は手をつけない、車など大型の資金が必要になった時のみ使用)

- 引き落とし・毎月利用用(光熱費など毎月の支払い、お小遣いや生活費など)

そして、ここからが重要なんですが、

「何があっても、毎月必ず一定額貯蓄用の口座には入金して、基本的に貯蓄用の口座には手をつけない」ということです。

- 毎月必ず一定額入金する

- 貯蓄用の口座には手を付けない

何があっても、これを守って実践し続けることで、 必ず「貯められる体質」になりますよ^^

メモ

細かく言うと、3つや4つに分けることで、よりお金は貯まりやすくなりますが、始めから銀行口座を、3つも4つも管理すると管理しきれなくなる可能性があるので、まずは2つに分けることから始めましょう^^

なるべく手数料無料のゆうちょ銀行・ネット銀行を利用する

とはいっても、「お給料の振込先」が2つ以上指定できない会社もあると思います。

お給料を、1つの銀行に入金してもらい、2つの銀行に分ける時に、入金や出金の際に、時間外手数料がかかっていると、せっかくの節約が無駄になってしまいますよね><

そこでオススメなのが、給与振込のメインバンクをなるべく

ゆうちょ銀行(ゆうちょ銀行のATMなら、すべての時間帯で出金手数料が無料)

ネット銀行(条件さえクリアすれば、ATM出金手数料が数回無料になるところが多い)

にするということです。

個人的におすすめのネット銀行は、

・楽天銀行

・SBI銀行

あたりですね。

おすすめの理由

楽天銀行はポイントが貯まりやすい。

ネット銀行はセキュリティが不安な面もあるかもしれないけど、SBI 銀行、楽天銀行も、大手企業が強固なセキュリティで運営しているので安心のため。

(参考:SBI銀行:ランク1でも出金手数料無料です。)

予定外の買い物をしないようにする

例えば、「節約しているのに、なかなかお金がたまらない」と思われている方は、こんなことをしていないでしょうか?

節約に対敵!な週間

- 手軽なのでついコンビニで、ちょっとしたものを買ってしまう

- 出かける時は、いつもペットボトル飲料を買う

- スーパーでのセール品が目についたら、欲しっかたものでなくても、つい買ってしまう

- 仕事終わりに、手数料のかかるATM を使ってしまう

これ実はすべてうちの旦那が行ってしまっていることです。

本人は「節約しているつもり」ですが、旦那はお小遣いを一切貯められていません^^;苦笑

「今日だけは」「これぐらいの値段ならいいか」と、「つい予定外のものを買ってしまう習慣がある」場合は 要注意です。

「チリも積もれば山となる」で、「ちょっと」「ちょっと」が積み重なって、いつのまにか1万円も2万円も損してしまうことも…。

こういった「予定外の買い物」を見直すだけで、「無駄な買い物をしない癖」がつき、一気にお金が浮くようになりますよ。

変動費をなるべく固定費にしてしまう

今お話ししたような「ついで買い」を、強制的に、無くすことができる簡単な方法があります。

それは何かというと…

「今まで変動費にしていたもの」を「全て固定費しにしてしまう」

ということです。

例えば、「電気代」や「ガス代」「家賃」などは、毎月固定で惹かれていくものなどで、ある程度の予算は取っとっているご家庭が多いと思いますが、

こういった費目については「変動費」として、使ってしまっているご家庭も多いんじゃないでしょうか?

注意ポイント:毎月「なんとなく」使ってしまっていない?

- お小遣い

- 遊興費

- 食費

- 美容費

- 冠婚葬祭費

- 教育費など

お金を無理なく貯めたいなら、こういった費用も、毎月固定に支出する「固定費」にしてしまうのがおすすめです。

例えば、どうすればいいかというと、

「冠婚葬祭費」

「美容費」

などは、例外の支出として出て行かないよう、「毎月一定額を積み立て」をしてみてください。

そうすることで、もしもの際に慌てずに済みますよ^^

お金を貯めるためには、「予定外の支出をなくすこと」が一番大事だったりするんですね。

固定費を下げる(疲れる節約はしない)

ドカンと大きく年間の無駄なお金をカットしたいなら、「家計の固定費のムダ」を一つ一つ潰していくのが、一番手っ取り早く、お金を貯められる効果が高いです。

例えば、

❌しんどいのにあまり節約できない例

- 食費を節約して、毎日もやし炒めばかりにするとか、

- 電源コンセント毎回抜くとか、

- 冷房暖房つけっぱなしにしないとか

細い節約術を実践してしまうと、しんどいのに、年間1、2万円ほどぐらいしか浮かなかったりするのに対して、

(おすすめできない節約方法)

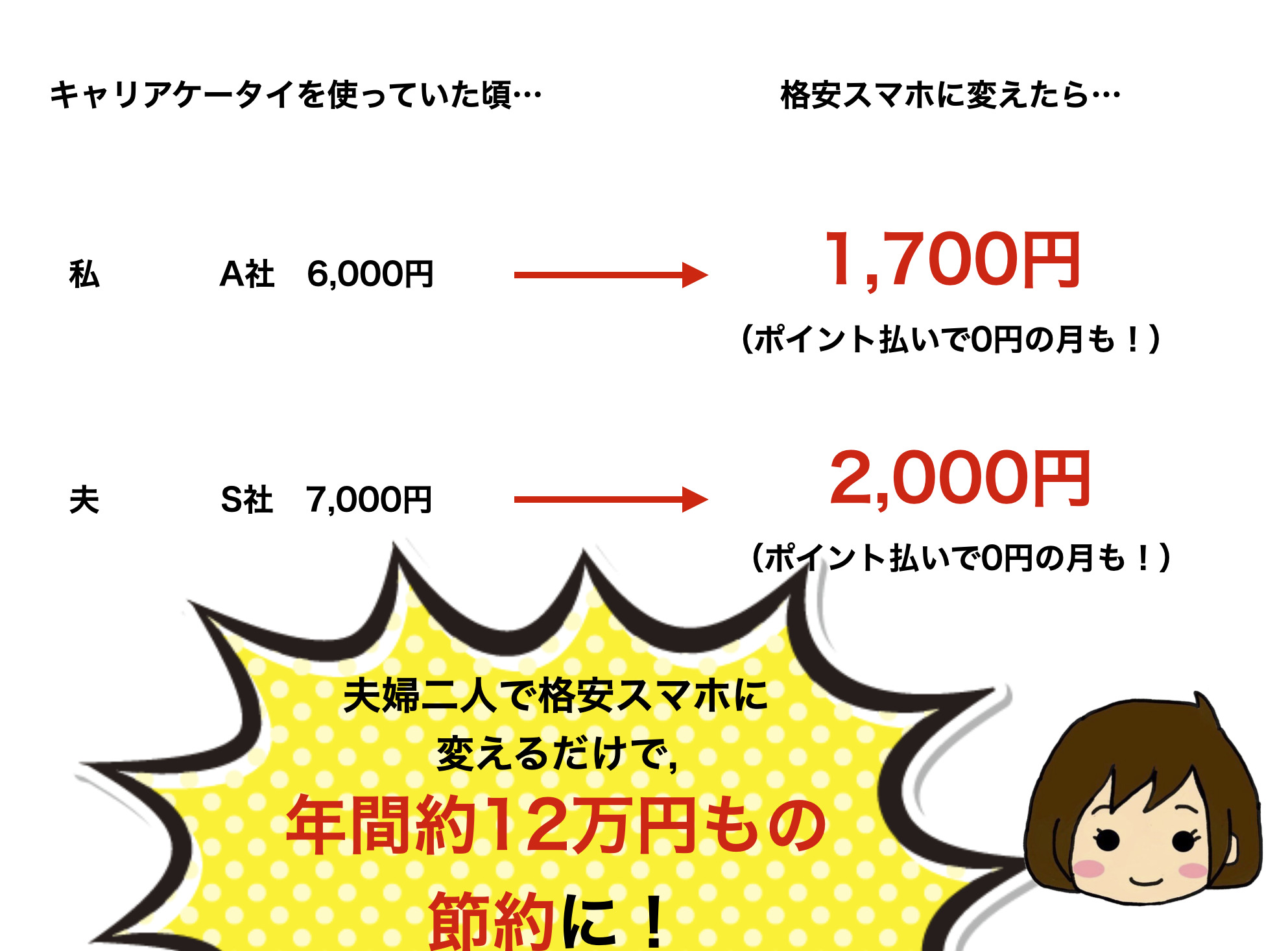

一方、固定費を見直すことで、年間10万円単位の節約ができたりもします。

では、節約できる固定費はどんなものがあるのでしょうか?

例えば、固定費にはこんなものがあります。

- 家賃・ローン返済費

- 光熱水費

- 通信費

- 保険料

- 車に関する代金

これら一つ一つの「固定費の無駄」を見つけて、うまく切り替えることで、 頑張ららなくても、勝手にお金が浮いて、その分を楽に貯めていけるようになります^^

固定費の具体的な節約方法については記事をまた書きますので、ご覧ください。

固定費の節約方法はこちら

まとめ:ズボラ主婦が頑張らずにお金を貯める一番の手っ取り早い方法は固定費を下げること

さて、今まで「頑張らずにお金を貯められる、5つの簡単な方法」についてお話ししてきました。

頑張らずにお金を貯められる、5つの簡単な方法まとめ

- 銀行口座を2つに分けて、「貯蓄用口座」に毎月一定額を入金する

- なるべくゆうちょ銀行・ネット銀行を利用する

- 予定外の買い物などをしないようにする

- 変動費をなるべく固定費にしてしまう

- 固定費を下げる(ちまちま節約はしない)

これら全てを、実践することで、節約にまだ踏み切っていないご家庭なら、年間100万円以上浮かせることも可能になります。

そして「頑張らない節約術」の中でも一番、頑張らなくていいのに、節約効果が高いのが、「固定費を下げること」。

そして、固定費の節約に成功できたら、固定費の浮いた者は貯蓄に回したり、投資に回したりすることで、あなたのご家庭の10年後20年後が大きく変わってきます。

「固定費の具体的な減らし方」を知りたい方は、次の記事もあわせてご覧ください。

次の記事: 固定費の具体的な節約方法はこちら

(50万円節約、年間100万円以上家計費を浮かせた流れについては、下の記事をご覧ください。)

その都度更新していきますね。