こんな悩みをお持ちの方に、書いた記事になります。

![]() この記事を書いている人:ぽむこ

この記事を書いている人:ぽむこ

節約やお金を増やすことが大好きな、30代3歳子持ち主婦。

「がんばらない節約」をモットーに、10年前と比べ、年間100万円以上もの「家計のムダ」を浮かせることに成功。

会社員の頃の友人に「どうやってそんな余裕で生活できているの?」 と聞かれたことから、ブログやYoutubeで発信をはじめる。

「ズボラ主婦でも、頑張らずに貯金を増やせる方法」を発信中。 詳しいプロフィールはこちら

今からお話しする固定費の節約を実践するだけで、最大年間100万円以上の節約になる可能性もあります。

ポイント

例えば、年間100万円以上節約できたら、例えば浮いた毎月3万円をNISAに回せば、18年後、1047万円も(年利5%で運用した場合)の教育資金が積み上がっています(子供2人分のの大学費用としては十分!)。

こんなふうに「正しい節約方法」「正しい貯蓄方法」を知っていれば、さらに大きく増やしていくこともできるんですね^^

でも、まずは、「固定費の節約」が大事です!

(固定費の節約なしには、投資に回せないので^^)

こうやって、一度、「お金のサイクル」をうまく見直して、うまく「節約ループ」を作ることができたら、自動的にお金はどんどんたまっていきます。

以下に「ズボラ主婦でも簡単にできる固定費節約のコツ」をまとめました。

1つずつご覧いただいて、「やってない固定費の節約」がないかどうかチェックし、やっていない節約があれば今すぐ実行するようにしましょう^^

メモ

長いので、ブックマークなどをして、何度も戻って、読み返されることをおすすめします。

もくじ

- 1 ズボラ主婦でも簡単にできる家計の固定費節約(見直し)のコツ一覧

- 2 ズボラ主婦でも簡単にできる家計の固定費節約(見直し)のコツ13選(これで年100万円の節約も可能に!)

- 2.1 1家賃の節約(年間20万円以上もの節約も!)

- 2.2 2住宅ローンの節約(年間100万円以上の節約も可能に!)

- 2.3 3保険代の節約(年間50万円以上の節約も可能!)

- 2.4 4車代の節約(年間10万円以上もの節約も可能!)

- 2.5 5通信費の節約(年間26万の節約も可能に!)

- 2.6 6電気代(電力)の節約(年間3万の節約も可能に!)

- 2.7 7ガス代(料金)の節約 (年間5万の節約も可能に!)

- 2.8 8学費の節約(年間21万の節約も可能に!)

- 2.9 9食費の節約(年間2.4万の節約も可能に!)

- 2.10 10洋服費(被服費)の節約(年間6万の節約も可能に!)

- 2.11 11遊興費の節約(外食・レジャー・動画サービス)(年間14万の節約も可能に!)

- 2.12 12日用品費の節約(年間5万の節約も可能に!)

- 2.13 13美容費の節約(年間6万の節約も可能に!)

- 3 主婦が簡単にできる家庭の固定費節のコツまとめ

ズボラ主婦でも簡単にできる家計の固定費節約(見直し)のコツ一覧

ズボラ主婦でも簡単にできる家計の固定費節約(見直し)のコツ13選(これで年100万円の節約も可能に!)

1家賃の節約(年間20万円以上もの節約も!)

【要注意】

- 手取り収入額の3割以上の家賃を払っている

- 家賃交渉ができるとは知らなかった

【節約可能額】

年間20万円以上の節約も可能!!

家賃の適正価格とは?

あなたは、家計における家賃の適正価格は、意識されていましたか?

実は、住居費は「手取り収入額の 2〜3割までが目安」とよく言われています。

| 世帯年収(手取り) | 手取り収入額の2〜3割 | 1ヶ月の家賃の目安 |

| 500万円 | 100万円〜150万円 | 8.3万円〜12.5万円 |

| 400万円 | 80万円〜120万円 | 6.6万円〜10万円 |

| 300万円 | 60万円〜90万円 | 5万円〜7.5万円 |

| 200万円 | 40万円〜60万円 | 3.3万円〜5万円 |

※ここで挙げているのは額面年収じゃなくてあくまで「手取り年収」であることに注意してくださいね。

それぞれ見ていきましょう。

家賃の節約のコツ1 家賃交渉をする

実は、今住んでいるアパートやマンションは、「家賃を交渉」して「家賃」を下げられる可能性があります。

家賃交渉のコツとしては、以下の通りです。

- まずは、近場のアパートやマンションの相場を調べる

(自分の住んでいるマンションやアパートと似た築年数、間取り、作り、階数など) - 近場のアパートやマンションの相場が、 家賃より低ければ交渉の余地あり

- なるべく更新時期に交渉すると、成功しやすい

これを一回実践するだけで、毎月の大きな固定日だった「住居費」を大幅に節約できる可能性があります。

家は住んでいるとどんどん古くなっていくので、数年住んでいると、相場が下がっている可能性が高いです。

借りたときのまま家賃を払い続けていると、「相場より高い家賃を払っている」可能性があるので、ぜひ上の手順を踏んで家賃交渉をしてみてくださいね。

家賃の節約のコツ2 適正家賃額のところに引っ越す

上のチェック表を見ていただいて、「ご家庭の年収以上」に高いところに住まれている方は、「引越し」も検討してみてください。

近場に引っ越すだけでも、家賃の相場が、2万円も3万円も変わってくることが、ざらにあります。

引っ越しを検討するときするときのコツとしては、

- 職場からあまり遠すぎない場所

- 人気のエリアから一駅か二駅向こうの地域(一駅変わるだけで家賃の相場が全く変わる場合も)

を選ばれると、節約効果も高いのに、不便も感じないはずです。

新婚の頃、地道に、家賃を節約できる場所を探していたら、

もともと検討していた場所:家賃12万円→家賃9万円(しかも駐車場付き!/しかも12万円の家と同じ間取り!)

で、年間36万円の節約に成功したよ!家賃の節約は、今後かなり響いてくるので、ぜひ実践してみてね!

ただ「適正家賃額のところに引っ越す」節約方法は、引っ越し費用もかかってしまいます。

参考:家族4人:近隣の都道府県までの引っ越し費用の目安

- 8万円〜15万円(引っ越し侍にて試算)

- 敷金・礼金の費用(まれに退去による費用も)

※時期によって異なります。

また、お子さんがいらっしゃる場合は転校の手続きなども大変だと思うので、よっぽど高い家賃を払っていない限りは、現実的ではないかもしれません。

そこで、おすすめしたいのが次の節約のコツです。

家賃の節約のコツ3 持ち家の購入を検討する

もしお仕事などで、移動される予定がないのであれば、「持ち家の購入」を検討されるのが、おすすめです。

なぜかと言うと、よく言われていることですが、家賃は「掛け捨て」ですが、持ち家の住宅ローンは「積み上がっていき、将来は自分のものになるから」なんですね。

持ち家は、賃貸とは違って「何かあっても30年ローン払えば、一生住める家が手に入る」という安心が大きいよね。

これは、何ものにも変えられないです。

持ち家を検討される際は、購入のコツなどはまた別の記事にしたいと思いますが、

購入する際も、家計の固定費に大きな打撃を与えないよう、「賢く購入」 するようにしてくださいね^^

うちも持ち家を数年前に購入したけど、

賃貸の時とは、比べ物にならないくらい快適に過ごせているよ。

・家が隣と離れているので、子供が走り回っても、足音も気にならないし

・庭で家庭菜園もできている

・何より「住宅ローンを払いを終えれば、この家が自分のものになる」という安心感はとても大きいよ。

金銭的にも 持ち家を持つと安心できますし、お金では得られない価値があります^^

2住宅ローンの節約(年間100万円以上の節約も可能に!)

【要注意】

・手取り収入額の3割以上の家賃を払っている

・住宅ローンの返済額を5年以上見直していない

・年末調整で住宅ローン控除の申請をしていない

【節約可能額】

年間100万円以上もの節約も可能!!

家を購入された方は、「30年ほどの住宅ローン」を使って家を購入されている方が、ほとんどだと思います。

ですので、ここでは、まず

・「住宅ローンの適正額」をお伝えした上で、

・もし「適正額以上支払っていたら何をすればいいのか?」

についてお話をしていきたいと思います。

住宅ローンの適正価格とは?

住宅ローンって、いったいいくらが適正価格か知っていますか?

住居費は、「手取り収入額の 3割が目安」とよく言われています。

| 世帯年収(手取り) | 手取り収入額の2〜3割 | 1ヶ月のローンの目安 |

| 500万円 | 100万円〜150万円 | 8.3万円〜12.5万円 |

| 400万円 | 80万円〜120万円 | 6.6万円〜10万円 |

| 300万円 | 60万円〜90万円 | 5万円〜7.5万円 |

| 200万円 | 40万円〜60万円 | 3.3万円〜5万円 |

※ここで挙げているのは額面年収じゃなくてあくまで「手取り年収」であることに注意してくださいね。

まずは、上の月額ローンにおさまっているかどうかをチェックしてみてください。

メモ

ここでは固定資産税、都市計画税、修繕費、損害保険料、管理費、修繕積立金、駐車場代などを考慮していないことにご注意ください。

余裕のある月額ローンは地域にもよりますが、「上の一覧のー2万円くらい」を考えるといいでしょう。

もし「当てはまっていない(住宅ローンの負担が重い)」「さらに住宅ローンを節約したい」と思われている方は、以下の「住宅ローン節約のコツ」を3つ紹介するので、参考にしてみてください。

住宅ローン節約のコツ1 ローンの借り換えを検討する

持ち家を持っている人の節約術としては、「ローンの借り換えを検討する」のが一番手っ取り早いです。

「住宅ローンの借り換え」で、効果がある人のざっくりの目安をお伝えしますね。

住宅ローン借り換えで効果の出やすい家庭

- 現在の金利より0.5%以上高い金利で支払っている

- 住宅ローン残高が2,000万円以上

「住宅ローン借り換えで効果の出やすい家庭」に当てはまっていた方は、住宅ローン借り換えも検討してみてください。

【無料】住宅ローン借り換えチェック

住宅ローン節約のコツ2 「住宅ローン控除」で税金をしっかり取り戻す

住宅ローンを支払っている方は、「住宅ローン控除」を、年末調整の際に会社に実家に申告していますか?

メモ

住宅ローン控除とは…

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除される制度のこと

例えば、「住宅ローン残高(住宅の取得対価)」が2000万円以上の場合、住宅ローン控除を会社に年末調整として申請するだけで、「約20万円もの税金の還付」が受けられます。

参考:国土交通省 住まい給付金

万が一「申請を忘れていた」という方は、確定申告でも 住宅ローン控除の申請をできますので、調べて必ず申請するようにしてくださいね。

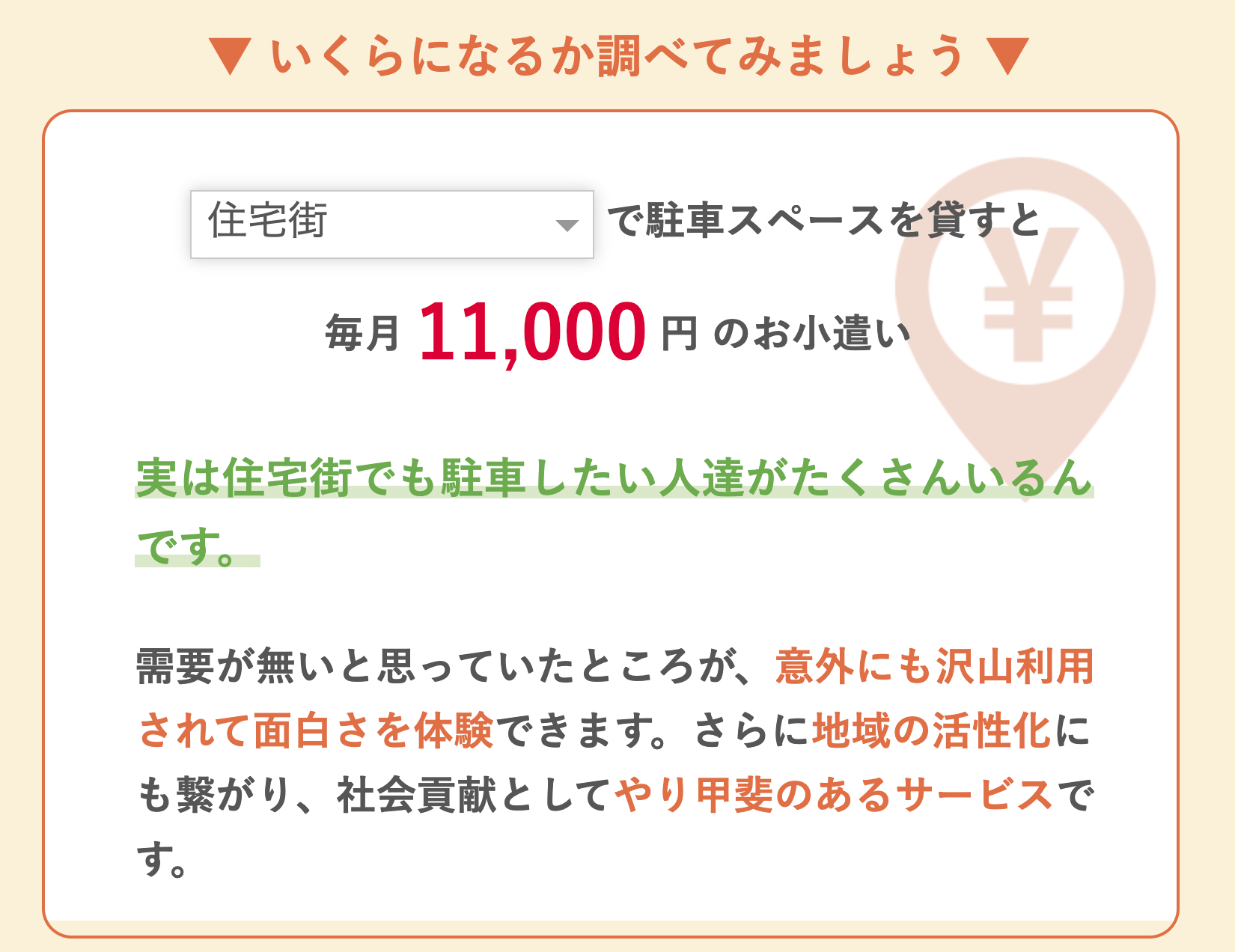

住宅ローン節約のコツ3 開いているスペースを駐車場として貸し出す

「住宅ローンの補填」という意味が強いのですが、「自分の家の開いているスペースを駐車場として貸し出す」という方法は、住宅ローン返済のかなり強い味方になってくれます。

例えば、自宅の駐車場を貸しだすとどれくらいの収益になるのかというと、以下の通り。

収入例

- 住宅街で駐車スペースを貸すと毎月11,000円

- 公園・学校の周辺で駐車スペースを貸すと、 17,000円

- 田舎の開いている土地で駐車スペースを貸すと、毎月7,200円

※特P ![]() で概算チェックができます。

で概算チェックができます。

この特Pというのは、「個人宅の駐車場貸し出し」でとても有名な会社ですが、

実際に駐車場貸し出している人に話を聞いてみたところ、

「登録して空いてる日を設定するだけで、勝手に収入が入ってくる」

「半年やっているけどトラブルは、まったくないし、もし何かあっても、24時間コールセンターが開いているし、保険で負担をしてくれるから、何の心配もない」

そうです。

うちも、貸せるスペースがあったら絶対に、やってたなぁ…

駐車場貸し出しおすすめサービス

・【特P】空きスペースを貸すだけで毎月2万5千円の副収入 ![]() (駐車場を登録するだけで、お小遣いゲット)

(駐車場を登録するだけで、お小遣いゲット)

3保険代の節約(年間50万円以上の節約も可能!)

【要注意】

・保険の支払いが、月5万円以上

・保険料の支払いで貯金をする余地がない

・「なんとなく」入っているけど、保険内容をよく理解していない

【節約可能額】

年間50万円以上もの節約も可能!!

人生の万が一の時に入っておきたい保険…なのですが、実は、「会社員」と「主婦(共働きも)」のご家庭なら入っておく必要のない保険もあります。

必ず入っておくべき保険とは?

家族構成にもよりますが、会社員と主婦の家族であれば、必ず入っておくべき保険は、以下の3つです。

- 火災保険(地震保険)

- 自動車保険

- 自転車保険(義務化の地域も。都道府県によって異なります。)

くらいです。

それでは、それぞれ節約のコツを詳しく説明していきますね。

賃貸の火災保険(地震保険)節約のコツ

【節約可能額】

例えば…年間10,000円の火災保険代金→年間3,000円に

年間7,000円もの節約も可能!!

アパートやマンションなどで家賃を払っている方は、契約の際に、言われるがまま、火災保険に入っている方が ほとんどだと思います。

ただ、実はこの火災保険は、節約できることは、ご存知ですか?

例えば、年間1万円前後の保険を、3000円の保険に変更することも可能です。

メモ

賃貸の火災保険の契約については、「前払い」「1年契約」など様々です。

また、契約の際に火災保険会社が定められている場合もあるので、賃貸借契約書を確認しましょう。

持ち家の火災保険節約(地震保険)のコツ

【節約可能額】

例えば…10年間200,000円の火災保険代金→10年間100,000円に(火災保険の一括見積もりサービスで試算)

年間10,000円以上もの節約も可能!!

※木造一戸建ての場合を試算。火災保険料金は住んでいる地域、家の状態によって異なります

家を購入し、住宅ローンを契約したら、「火災保険に入っている」方がほとんどなんじゃないでしょうか?

ただ、火災保険はいくらかかっているのか?今契約している会社は高いのか安いのか?

知らずに、住宅ローンを組む際に勧められるがまま、 火災保険を契約している方が多いんじゃないでしょうか?

知らずに高い火災保険に入り続けていると、10年も、20年も高い保険料を、払い続けることになってしまいます。

ですので、ここでは、「持ち家の火災保険の節約のコツ」についてお話ししてみますね。

- まずは

火災保険の見積りを取って、現在の火災保険より安い会社がないかをチェックする

火災保険の見積りを取って、現在の火災保険より安い会社がないかをチェックする - 契約している火災保険が高いと感じたら、乗り換えを検討し始める

- 契約途中でも解約返戻金があるので、節約効果が高いと感じたら乗り換え

- 火災保険の契約満了時だと、すんなり乗り換えられる

注意ポイント

今入っている火災保険に、金融機関の質権が設定されている場合は、勝手に今の火災保険を解約できないので、実際に火災保険を乗り換える際は、金融機関に質権設定の有無を、事前に確認してみることをおすすめします。

まず一歩として、まずは見積もりを取って、「今の自分の家の保険料が、相場と比べて高いのか?安いのか?」比べてみることが大事だよ。

火災保険一括見積もり

(建物の延べ床面積がわかるものがあれば、簡単に一括見積もりが取れます。)

メモ

地震保険については、火災保険と一緒に入る必要がありますが、どの保険会社で入ったとしても保険料は一律なのでここでは省きました。

自動車保険節約のコツ

→「自動車の節約のコツ」で解説しています。

自転車保険節約のコツ

基本的に自転車保険は、そもそもの保険金額が安く、どこで契約してもそこまで大きな差はありません。

気をつけるとしたら、わざわざ自転車保険に「単体ではいらない」こと。

自転車保険は、自動車保険や損害保険、クレジットカードなどに付帯することができるので、あわせて入っておくといいですよ^^

無駄な保険とは?(この保険を解約するだけでも、家計の固定費の大きな節約に!)

【節約可能額】

例えば…年間400,000円のがん保険・生命保険→年間0円に

年間400,000円以上もの節約も可能!!

×会社員に必要ない保険

- 貯蓄型の保険

- 生命保険

- がん保険

- 収入保障保険

- 就業不能保険

など・・・

注意ポイント

※30代、40代の方は入っている方が少ないと思いますが、昭和60年から平成2年くらいの間に契約した生命保険「貯蓄型の生命保険」で、(いわゆるお宝保険と呼ばれるもの)利率が5%以上のもの。こういったお宝保険に加入している場合は、切り捨てる必要はないので注意してくださいね。

会社員、主婦の夫婦で、上記の保険に入ってる人は、解約手数料を負担してでも今すぐ解約した方がいいです。

なぜかと言うと

- そもそも「公的保障」「会社の補償」で十分カバーされていることが多いから

- 支払った金額に対して、返ってくる割合が少ないから(損する可能性が高い/「若いうちは万が一」が起こりにくい)から

です。

必要ない理由を端的にお伝えすると、

基本的に、会社員の妻の方には、遺族年金が支払われるのでそもそも生命保険は必要ありません(※条件あり)し、

会社員の方が、職務に着けなくなった場合は傷病手当金がありますし、

60歳までの人ががんになる可能性は、10人に1人しかいませんし、

医療保険は「高額療養費制度」があるので、ある程度貯蓄があれば医療費は賄えるからです。

「万が一」 を考え出したらキリがないよ。

「万が一の不安」が「今現在の生活費」を圧迫していたら、意味がないよね。

何故かと言うと、その保険料を貯蓄や投資に回した方が、資産が増える可能性が高いから。

これまでがん保険として払っていた分を、NISAなどの投資に回すことで、解約手数料の損した分以上の利益が出て、結果資産が増える可能性が高いよ。

(これについて詳しくはまた別の記事にしたいと思います)

(私も実は、1年前に無駄ながん保険を解約して、その分NISAで投資を始めましたが、すでに解約手数料分で損した分は回収できました。)

その他:ご家庭のニーズによって入るべき保険

その他「ご家庭のニーズによって入るべき保険」をご紹介しますね。

- 掛け捨て型の医療保険

- 掛け捨て型の生命保険

- 学資保険

- 掛け捨て型の医療保険

掛け捨て型の医療保険

基本的には必要はないですが、「妊娠・出産を控えている女性」「家族の病歴が多い方」は入っておくメリットはあります。

というのも、これから出産を控えている女性は、「帝王切開」を可能性がとても高く、帝王切開でも医療保険が出るところが多いからです。

掛け捨て型の生命保険

基本的には会社員の夫を持っていて、子供がいる場合、遺族年金・遺族厚生年金でカバーされる場合がほとんどなので必要はありませんが、

「夫の給与が低い場合」「自営業の夫を持っている場合」などは、遺族年金でカバーできない可能性があるので、 不安補填分として、掛け捨て型の生命保険に入る必要があるかもしれません。

学資保険

…基本的に学資保険は今かなりの低金利で、返戻率がかなり低いため、今入るのは、あまりお勧めではありません。

(NISAを活用して、教育資金を貯めるのがおすすめです。)

ただし、NISAは 投資商品なので、子供が大学生になる頃に、どれだけの貯蓄額になっているか不明な部分も。

また、「NISAとか、投資関係は怖くて自分にはできない」と思われる方が、一番手軽に、確実に大学資金を貯めることができるのが、学資保険です。

メモ

がん保険などと違って、学資保険は、万が一の時も全額返金される保険会社もあります。

保険会社にもよるけど、子供が生まれる前〜小学校に入る前ごろまで入れたる会社も多いので、教育費を貯めたい方は検討してみてね

おすすめ学資保険

- ソニー生命学資保険(ここ数年、利率が業界最高値)

- 【無料】学資保険専門の相談所(いくつかの学資保険を比較したい方はこちら)

4車代の節約(年間10万円以上もの節約も可能!)

【要注意】

・車をフルローンで購入し、ローンの返済額でカツカツ

・車検代や、税金の額をあまり把握していない

【節約可能額】

年間10万円以上もの節約も可能!!

自動車の節約のコツ1:自動車保険料の節約

車屋さんで進められているがままに保険に入っていませんか?

例えば、あなたの車の保険料が以下の通りなら、そもそもかなり高い保険料を払っている可能性があります。

- 軽自動車: 保険料年間5万円以上

- 普通車:保険料年間7万円以上

- 車両保険に入っている

車の条件などによって、安い保険会社は変わるので、一度見積もりをしてみるのがおすすめです。

おすすめサービス

自動車の節約のコツ2:車検費用の節約

もしかすると、あなたはいつもと同じディーラーで同じように、車検を受けられていませんか?

車検料金が以下の通りなら、そもそもかなり高い車検代を払っている可能性があります。

- 軽自動車: 車検金額7万円以上

- 普通車:車検金額10万円以上

車検金額は「どこで車検を受けるか」によって全く異なります。

車検金額もばかにならないので、しっかり比較して選ぶようにしてください

おすすめの車検比較サービス

参考記事>> 車検を最大限お得に受ける5つの裏ワザ【どうしても最安値でうけたい場合】

自動車の節約のコツ3:車は手放してしまい、必要に応じてカーシェアリングを利用

駐車場代が高い地域に住んでいる方は、「車は手放してしまい、必要に応じてカーシェアリングを利用」するのも一つの手です。

ただ、子供が小さいと、家の前に車がないと不便なこともあるよね。

そこで、おすすめの車の買い方をお伝えするよ。

自動車の節約のコツ4:買い替え時は、一括で購入する

【節約可能額】

例えば…新車10年ローンのローン支払総額380万円→中古車5年落ち160万円に

総額160円以上もの節約も可能!!

※トヨタヴォクシーを購入した場合の試算

これは、これから自動車を買う人にとっての節約方法ですが、自動車は家についでかなり大きな買い物になります。

ですので、これから車を買う際は、以下を意識されるだけで、固定費を大きく節約することができますよ。

- ローンでは買わない

- なるべく中古車を選ぶ

- 必要ないオプションは付けない

例えば、中古車を選択するだけでも、大きな節約になります。

ファミリーカーとして人気な車に、トヨタのヴォクシーという車がありますが、「新車で購入した場合の、1年あたりの金額」を出してみました。

| 新車購入金額 | 1年あたりの金額 | |

| 新車 | 350万 | 23.3万円 |

| 中古車(5年落ち) | 160万円 | 16万円(安い!) |

※「1年当たりの金額」は、15年乗った場合を試算

「どうしても新品の車に乗りたい!」というこだわりがあるなら、しょうがないんだけど、その場合は、貯金したいなら、他の費目を削りに削らないと難しいよ。

(うちは、車2台あるけど、車を新品で買ったことはローンを組んだことは一度もない。)

新品にこだわっているのは最初だけで、乗ってしまえば新品も中古も全然変わらないし、うまく選べば、修理費も全然必要ないよ。

そもそも新車を買ってしまうと、「初めの1年」で、車の価値が一気に下がってしまうので、車を売る時のことを考えてももったいないんだ。

もし新車にこだわりがあるなら、せめてローンを組むんじゃなくて、一括で買えるようになってから買うようにしよう。

5通信費の節約(年間26万の節約も可能に!)

【要注意】

よくわからないから…と携帯代金を、一人につき月6,000円以上毎月払い続けている。

インターネット回線の見直しをしたことがない

【節約可能額】

年間26万円以上もの節約も可能!!(家族4人の場合)

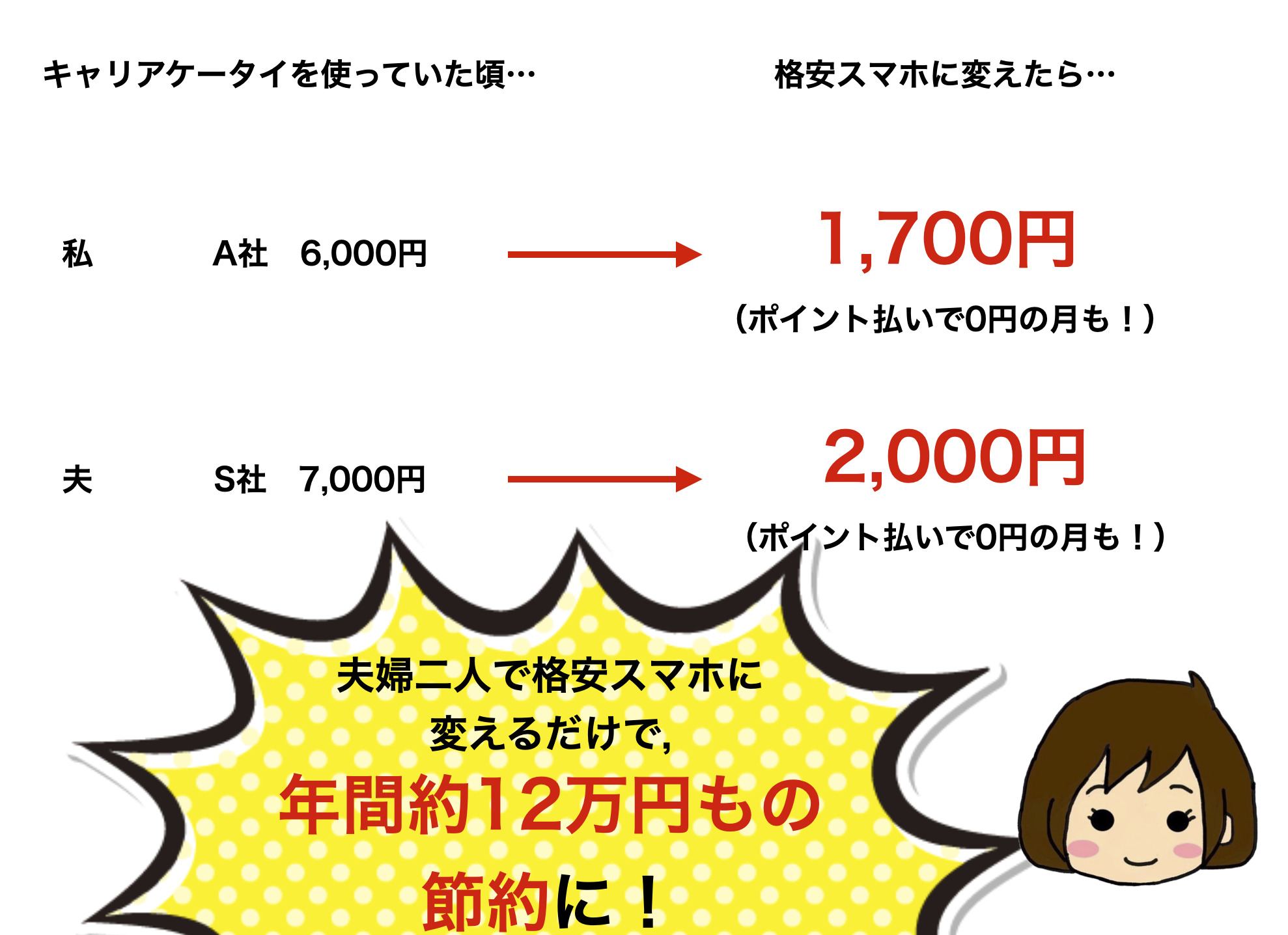

通信費の節約のコツ1:格安スマホに切り替える(携帯電話の通信費を削減)

【節約可能額】

例えば…6,000円の携帯代金→1ヶ月1,700円に(UQモバイルで試算)

年間20万円以上もの節約も可能!!(家族4人の場合)

まずはじめに、以下の条件に当てはまっている人は、かなり通信費を節約できる可能性が高いです。

ぜひ見直してみるようにしてください。

節約できる可能性が高い人

- キャリア携帯を使っている

- 携帯代金を、一人につき月6,000円以上毎月払い続けている

こんな方は、格安スマホに切り変えるだけで、一気に節約することができます。

ただ、キャリアメールについては使う機会はないよね。

そしたら、昼でも回線が安定するようになったよ!

メモ

以前は楽天モバイルは、「docomoの回線を借りて」いましたが、現在は、楽天モバイルは自社回線を使っています。

(だから早くなったのかも?)

現在一番お得なのは?

おすすめの格安スマホ

- 【1年無料】楽天モバイル(キャリアに比べたら通信速度はやや遅めだが、他の格安スマホに比べると、繋がりやすい。何より、今1年無料キャンペーン(いつでも解約できる)が超魅力的。)

- 【学割がお得】Ymobile (ソフトバンクのサブブランド安定回線で通信速度が速いのに定評)

- UQモバイル(auのサブブランドで通信速度が速いことに定評。2020年2月に安い新プランを発表予定)

※現在携帯各社が、値下げや プランを出してきているので随時更新します。

ワイモバイルと UQ モバイルは、厳密に言うと他の格安スマホ会社とは違って、「大手携帯会社ブランドの廉価版のサブブランド」(ユニクロに対する GU みたいな感じ)なので、通信速度にはかなり定評があるよ。通信速度が気になる方はこの2つのどちらかを選ぼう。

(UQモバイルは、2月からの新料金プランで、さらにお得になります。)

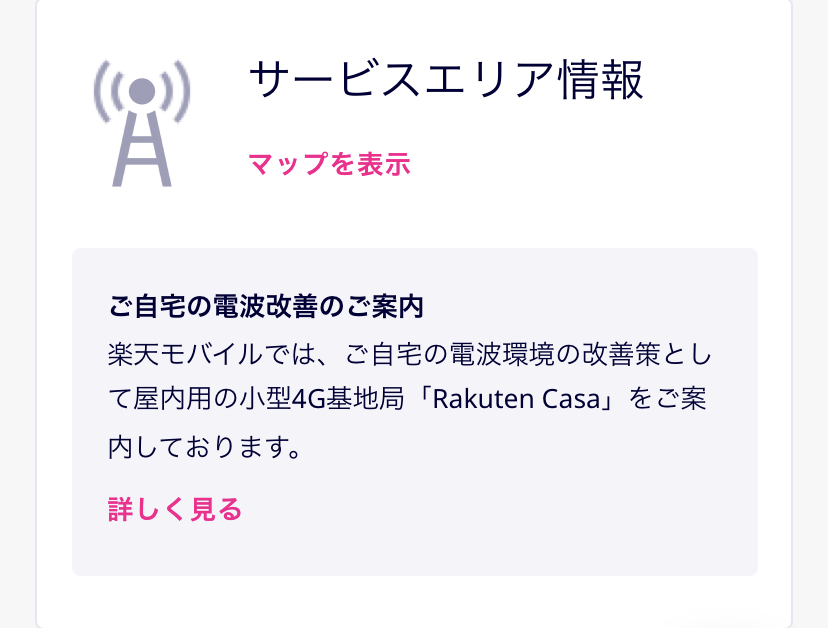

通信費の節約のコツ2:固定回線を見直す

【節約可能額】

例えば…8,000円の固定回線代金→楽天モバイルでテザリングを使用して1ヶ月0円に

年間9.6万円以上もの節約も可能!!

「家にパソコンがあって、なんとなく引っ越しの時に光回線を契約したけど、ほとんど使っていなくて、パソコンのみしか使っていない」

「固定電話はない」

こんな方は、思い切って固定の光回線を解約して、

というのも、楽天モバイルを使うと、

- 楽天回線は無制限で使い放題になる(無制限で使い放題で1番安い)

- 自宅に楽天回線が来てなくても、屋内用の小型基地局が無料でもらえる、

からです。

光回線切り替え節約サービス

6電気代(電力)の節約(年間3万の節約も可能に!)

【要注意】

・電力を一度も見直したことがない

【節約可能額】

例えば…東京電力使用で年間150,000円の→電力切り替えで1ヶ月120,000円に(エネチェンジで試算)

年間3万円以上もの節約も可能!!

「電力会社はずっと変えていない」という方は、今すぐ必ず電力を切り替えてください。

家にいながら申し込みをするだけで、電気代が年間1万から3万円も変わってくることもざらにあります。

【無料で】安い電力を探す

7ガス代(料金)の節約 (年間5万の節約も可能に!)

【要注意】

・ガス料金を一度も見直したことがない

【節約可能額】

例えば…プロパンガス使用で年間170,000円の→電力切り替えで1ヶ月120,000円に(エネチェンジで試算)

年間5万円以上もの節約も可能!!(家族4人の場合)

【無料で】安いガス会社を探す

・エネチェンジ ![]() (都市ガス)

(都市ガス)

・【無料で一括比較】エネピ ![]() (プロパンガス)

(プロパンガス)

8学費の節約(年間21万の節約も可能に!)

【要注意】

・子供にはとにかく小さい頃から習い事をたくさんさせてあげたい

・ 子供一人につき、習い事を3つ、4つさせている

【節約可能額】

例えば…習い事3つ月30,000円→外での習い事1つ+自宅学習1ヶ月12,000円に

年間21万円以上もの節約も可能!!

世帯年収が高いのに、なかなか貯金がたまらない方に多いのが、「子供に習い事をさせすぎる」ということ。

子供の将来に期待する気持ちは、親としてすごく分かるのですが、

子供が小さいうちから、あまりに教育費をかけすぎると、気づいたら「貯金が全く溜まっていなかった」と言うことにもなってしまいかねません。

外へ習い事に行くと、週4回で8000円から10,000円になることも。(1回分2,000円〜25,000円にも(!))

一方、自宅学習だと、比較的習い事代もコスパが良く、交通費が浮くことも。

「外での習い事」→「自宅学習」にするだけでも、節約もできるし、子供も楽しんでやってくれたりして一石二鳥!

おすすめ家庭学習サービス

(0〜5歳の習いごと)

- ポピー (月980円〜・見本教材プレゼントあり)おすすめ!

- こどもちゃれんじ(月1,980円〜・無料体験講座の資料請求でプレゼントあり)

- スマイルゼミ (全教科付きで、月2,980円/資料請求で1ヶ月無料)おすすめ!

(小学生〜の習いごと)

- スマイルゼミ (全教科付きで、月2,980円/資料請求で小冊子プレゼント)おすすめ!

- スタディサプリ小学講座(月額料金が圧倒的に安い!)(高学年用月1,980円〜)

- 【オンラインプログラミング学習】Tech Kids Online Coaching (月12,000円/無料オンライン体験会あり)

(ちなみにうちは、スマイルゼミ(幼児コース) ![]() 使っていますが、紙だとすぐにやる気をなくしていた子供が、朝起きて自分から勉強するようになるたのでびっくりしたよ。帰って食事の支度をしてる時も、自分で出してきて勉強してくれてるので、すごく助かってる)

使っていますが、紙だとすぐにやる気をなくしていた子供が、朝起きて自分から勉強するようになるたのでびっくりしたよ。帰って食事の支度をしてる時も、自分で出してきて勉強してくれてるので、すごく助かってる)

(ちなみにうちの子が塾講している、スマイルゼミは、資料請求![]() したら、「最大1ヵ月無料」になるクーポンコードが入っていたよ。)

したら、「最大1ヵ月無料」になるクーポンコードが入っていたよ。)

9食費の節約(年間2.4万の節約も可能に!)

【要注意】

・家族4人で食事代が10万円以上

・いつも月の食費の予算をオーバーしてしまう

・スーパーのセール品があると欲しかったもので無くてもつい買ってしまう

【節約可能額】

例えば…年間120,000円の食事代→年間96,000円に

年間24,000円以上もの節約も可能!!

基本的に、食費を削り過ぎるのはあまりおすすめはできませんが、

あまりにも食費がかかりすぎて、家計にダメージがきている場合、食費についても見直す必要があります。

食事代がかさんでしまっている場合に、できる節約術についてまとめました。

食事代がかかってしまっている場合に、できる節約術

-

「なんとなく」買うのではなく「毎週の予算」を決めて買う

-

「セール品」の「ついで買い」をしない

-

コンビニでの買い物はしない

-

会社に行くときはペットボトル飲料を買うのではなく水筒を持っていく

-

食にこだわりがある場合は、ミールキットを買うのではなく、週末に切り分けをしておく

-

食材宅配など(生協など)を利用して毎月の支出額を一定にする

-

ふるさと納税などでお得に食材をゲットする。

うちも子供のアレルギーのこともあって、食事の質はなるべく落としたくないけど、「ミールキットを買うのではなくて自分で週末に野菜を切り分けておく」とか、「ふるさと納税で米や無農薬野菜をゲットする」とかの工夫で、オイシックスを頼んでいても、毎月5万円までに収まっているよ^^

食費節約のためのおすすめサービス

- 楽天ふるさと納税(ポイントもついて、一番お得!)

10洋服費(被服費)の節約(年間6万の節約も可能に!)

【要注意】

・洋服代が月1万円以上

・季節ごとに新しい服が欲しくて、つい買ってしまう

・つい立ち寄った店で、いつも衝動買いをしてしまう

【節約可能額】

例えば…年間120,000円の洋服代→年間60,000円に

年間60,000円以上もの節約も可能!!

洋服代がかかってしまっている場合に、できる節約術

-

「なんとなく」買うのではなく「毎月の予算」を決めて買う

-

「どうしても欲しい服」があったとしても、1日悩んでみる

-

シーズン外のセール品を狙う

-

ブランド品は中古などを狙う

洋服の節約おすすめのサービス一覧

おすすめの〜5,000で洋服が買えるサイト(レディース)

- Pierrot (Pierrot楽天市場店もあり。両者で値段が違うので比べてみてください)

- coca楽天市場店 (coca「コカ」もあり。両者で値段が違うので比べてみてください)

- OandI

- Milk tea (プチプラのマタニティ・授乳服)

- エアークローゼット (月6,800円〜借り放題/仕事などできれいめの服がたくさん必要になる場合の、おすすめ定額サービス)

おすすめの〜1,000で子供服が買えるサイト(子供)

- 西松屋(楽天市場店)(9月下旬/2月末〜3月に底値セール。99円〜198円の商品多数)

- キャリーオン (USEDブランド子供服が1,000円以下!)

- トレンドを抑えたオシャレな子供服をママとリンクコーデできる子供服「pairmanon(ペアマノン)」 (1,000円以下のプチプラで可愛い服が揃っている)

11遊興費の節約(外食・レジャー・動画サービス)(年間14万の節約も可能に!)

【要注意】

- クーポン・比較をしないで、遊びに行ったり外食をしている

- 遊び先で飲み物などの「ついで買い」が多い

- 友人とのランチや飲み会は、気にしていない

【節約可能額】

例えば…外食8回月24,000円→外食4回12,000円に(うち4回は無料モニター)

年間144,000円以上もの節約も可能!!

遊興費がかかってしまっている場合に、できる節約術

-

モニターなどに応募して、外食費を節約

-

2回に1回は「お金のかからない遊び場」に行くようにする

-

外出先には水筒・お菓子などを持っていて、飲み物代・お菓子代を節約。

-

2回に1回は家で過ごすようにする

-

動画サービスにたくさん入っている場合は1つにまとめる

遊興費節約おすすめサービス

【お得なクーポン・モニターなど】

【お得な動画サービス】

- 【30日無料トライアルあり】AmazonPrime (月500円/動画見放題・ Amazon の送料無料・即日発送が使える/小さいお子さんがいる方は Amazon ファミリーがお得)ぽむこ使用

- 【31日無料トライアルあり】U-NEXT (家族でたくさん動画を見るならこれおすすめ)

- 【14日無料トライアルあり】ABEMAプレミアム(月960円〜)ぽむこ使用

- NETFLIX(月1台800円〜)ぽむこ使用

【おすすめの○○放題サービス】

-

楽天マガジン

(月380円で、500冊の雑誌が読み放題)ぽむこ使用

- 【30日無料トライアルあり】Amazon Kindle Unlimited(月980円で、200万冊の雑誌が読み放題)ぽむこ使用

- 【30日無料トライアルあり】Amazon Music Unlimited(月780円で、6,500万曲が聴き放題)

(雑誌、動画見放題、家族で別々のサービスに入っているなら、UNEXTでまとめると結果お得です。)

12日用品費の節約(年間5万の節約も可能に!)

【要注意】

・特に予算を決めず、必要なときに必要なものを買っている

【節約可能額】

例えば…日用品月10,000円→セールの時にまとめ買いで月6,000円に

年間48,000円以上もの節約も可能!!

日用品費がかかってしまっている場合に、できる節約術

-

日用品に必要な予算は決めておく

-

ふるさと納税などを活用して、お得に日用品をゲットする

-

楽天セール・お買い物マラソンや Amazon の大型セールの時にまとめ買いする

日用品節約おすすめサービス

- Amazon(7月/12月に大型セール)

- 楽天市場(随時セールをやっているが、まとめ買いの場合はお買い物マラソンで買うとお得)

- 楽天市場ふるさと納税(お買い物マラソンの時に、ふるさと納税をすると、かなりのポイント還元率!)

13美容費の節約(年間6万の節約も可能に!)

【要注意】

- 積立をせずに、髪の毛を切りたい時に美容院に行く

- 化粧品代は、月に1万円以上

【節約可能額】

例えば…月美容費10,000円→5,000円に

年間6万円以上もの節約も可能!!

美容費がかかってしまっている場合に、できる節約術

-

モニターを利用する。

-

公式サイトも見比べる(楽天やアマゾンなどで買うよりも、公式サイトのお試しセットの方が安かったりするため。)

美容費節約おすすめサービス

【質の高い化粧品がかなりお得な額で手に入るサービス】

- オルビス(化粧水)

- アテニア

(質の高いブラシがかなりお得に手に入る)

・ETOVOS

・オンリーミネラル

【美容院費がかかってしまっている場合に、できる節約術】

・minimo(通常料金の40%から90%オフの場合も)

主婦が簡単にできる家庭の固定費節のコツまとめ

今お話ししたものは、上から順に固定費の節約効果が高いものになります。

ぜひ実践して、固定費を浮かせてみてくださいね。

注意ポイント

「参考になった」だけでは、(実際に節約のために一歩踏み出さないと、)なかなかうまく貯蓄をしていくことはできません。

このページをブックマークなどして、ひとつひとつ実践してみてみてくださいね^^

(都度最新版に、更新していく予定です)

最後に、もしかすると、あなたは、浮いた固定費分を、貯金に回そうとしていませんか?

例えば、上の固定費の節約で、「月5万円」の節約が叶ったとします。

ほとんどの方はその浮いた部分を貯金に回してしまうのですが、それではなかなか上品は増えていきません。

今、 老後も年金だけに頼った生活は老後できなくなってきており、30代、40代の方は、教育費の貯めつつ、 自分自身で老後の貯蓄もしていかないといけない時代になりました。

そこで、老後の安心資産として、10年後、20年後の教育資金として使えるのが、idecoやNISAという制度です。

例えばここでidecoやNISAを一回設定しておけば、「複利の効果」で、貯蓄がどんどん増えていくんですね。

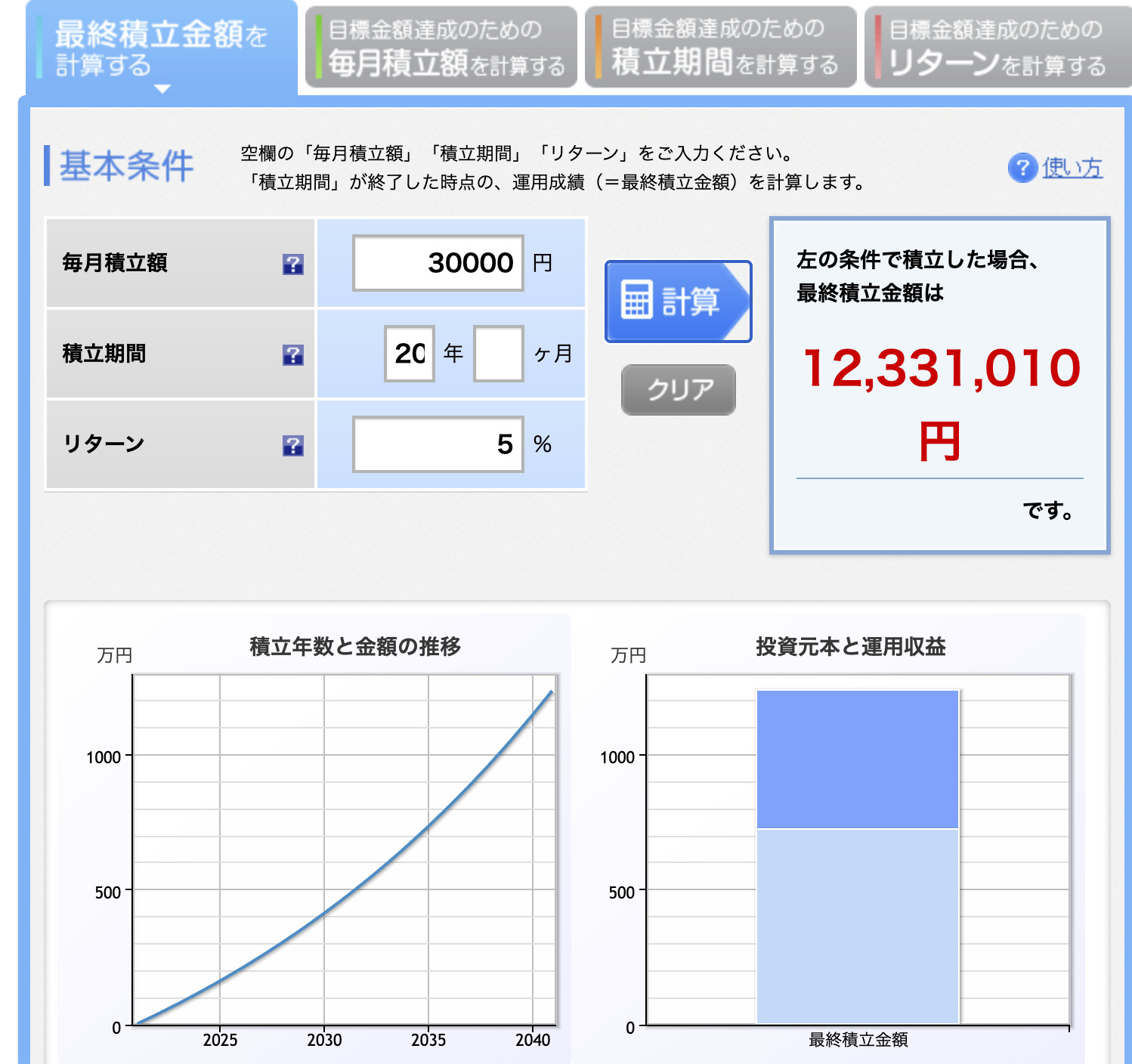

- 通常の貯金:毎月30,000円貯金 →(20年後:720万円)

- つみたてNISAで毎月30,000円積み立て →(20年後:約1233万円)(運用で増えた利益:約513万)

※運用リターン5%とした場合

参考:楽天証券シュミレーション

もちろん「投資」なので、完全に積立額ががマイナスにならないとは限りませんが、20年30年ベースでいうと、うまく積み立てることができれば、今までの成績は、プラスになっています。

経済の成長にしたがって増えていく(成長率は今まで右肩上がりがほとんどな)ので、増える確率はかなり高いと思っています。

近日発表:idecoやNISAを使って、貯金を増やすコツ

全ての節約術についてはこちらに記載しています。

最新情報を更新していきますので、ブックマークなどして、順番に実践をしていてみてくださいね↓